Linkedin

Linkedin Elite

Elite

Imagen de stock.

Actualizado el 25/03/2025, 08:00 horas.

press@elitemin.com

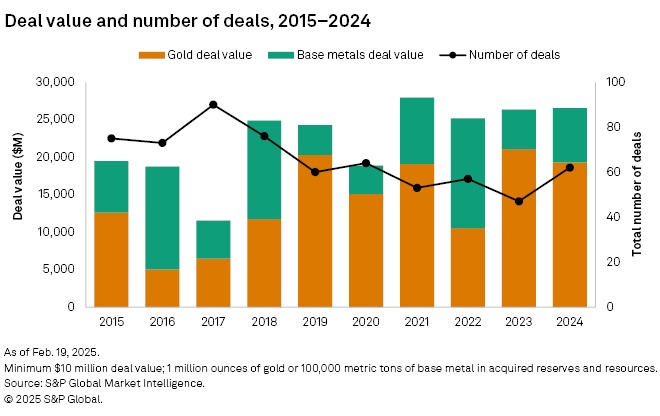

El oro fue una vez más el tema dominante de las fusiones y adquisiciones (M&A) dentro del espacio de minería de metales preciosos y básicos en 2024, representando el 70% del recuento de transacciones y el valor total del año, dice S&P Global.

Según datos de S&P , el número de transacciones de fusiones y adquisiciones (M&A) con oro como principal recurso metálico más que duplicó las de metales básicos, con 43 (frente a 19). El valor total de las transacciones también fue casi tres veces mayor en el caso del oro, con 19.310 millones de dólares, en comparación con los 7.230 millones de dólares de los metales básicos.

Crédito: S&P Global

Si bien el valor total de las operaciones de fusiones y adquisiciones (M&A) fue de 26.540 millones de dólares, prácticamente igual al de 2023 (26.360 millones de dólares), el número de operaciones en oro aumentó un 32%, de 47 a 62, incluyendo 13 operaciones más. Esto pone de relieve el mayor atractivo del oro en 2024, en un contexto de crecientes riesgos geopolíticos, que impulsaron el precio del metal a múltiples récords, cerrando el año con una ganancia del 27%.

Las transacciones auríferas se centraron principalmente en propiedades mineras en fase de producción en Australia y Canadá, dos de las fuentes de oro de mayor importancia geográfica. S&P afirma que ambos países mantuvieron su reputación de jurisdicciones estables ante inversores y productores deseosos de capitalizar el auge del oro.

En 2023, ya se observaban indicios de que el sector minero estaba centrando su atención en el oro, que representó más de dos tercios (30) del total de transacciones ese año. La cifra de 2024 marcaría el segundo año consecutivo de dominio del oro en las fusiones y adquisiciones de minería y metales.

*Para ser incluida en la base de datos de S&P, la transacción de fusión y adquisición debe tener un valor de al menos 10 millones de dólares y 1 millón de onzas de oro o 100.000 toneladas de metal base (cobre, zinc, níquel) en reservas y recursos adquiridos.

Más noticias: Southern Copper afirma que 20 personas resultaron heridas en ataque en proyecto minero de Perú

No hay grandes negocios, no hay problema

S&P señala que las cifras de 2023 se vieron distorsionadas por la adquisición de Newcrest por parte de Newmont por 16.490 millones de dólares , lo que significa que los datos de fusiones y adquisiciones de 2024 habrían presentado un panorama aún más prometedor para las operaciones de oro. De hecho, sin la venta de Newcrest, el valor total de las operaciones de oro habría sido el más alto desde 2020, afirma la firma.

En 2024, no hubo ningún megaacuerdo de este tipo (definido como aquellos valorados en más de 10 mil millones de dólares), lo que resultó en el valor promedio de acuerdo más bajo en cinco años, con 428,1 millones de dólares, un 24 % menos que en 2023. Sin embargo, S&P señala que las transacciones que involucran oro se mantuvieron consistentemente altas durante los cuatro trimestres, con al menos un acuerdo de alto precio anunciado.

Las tres operaciones más importantes del año pasado fueron transacciones a nivel de empresa, con un enfoque dividido entre el oro y el cobre. La primera fue la adquisición de De Grey Mining por Northern Star Resources en diciembre de 2024 por 3.260 millones de dólares, seguida de cerca por la adquisición conjunta de la canadiense Filo por parte de Lundin Mining y BHP Group en una operación centrada en el cobre por 3.030 millones de dólares. La compra de Centamin por parte de AngloGold Ashanti , por 2.480 millones de dólares, fue la tercera operación más importante de 2024.

Los metales básicos dictados por los acontecimientos

La actividad de fusiones y adquisiciones de cobre fue en su mayor parte moderada en la primera mitad de 2024 con solo dos acuerdos, pero el ritmo se aceleró en la segunda mitad una vez que subió el precio del metal, observaron los analistas de S&P, apuntando al aumento de los precios del cobre tras una compresión sin precedentes en el COMEX en mayo.

De los 16 acuerdos de cobre anunciados, más de dos tercios fueron adquisiciones de empresas, con la mayoría de los objetivos repartidos equitativamente entre Canadá y Chile. El acuerdo más importante fue la adquisición de Filo, ya mencionada. Sin embargo, aparte de eso, la actividad en Canadá se mantuvo bastante moderada después de que su gobierno impusiera regulaciones más estrictas sobre fusiones y adquisiciones en julio.

Las grandes mineras fueron las principales compradoras de activos de cobre. Sin los acuerdos multimillonarios, el valor total de las transacciones de 2024, de 5.700 millones de dólares, habría disminuido un 6 % interanual. Gran parte del dinero invertido por las grandes mineras se destinó a activos en fase de preproducción, un giro sorprendente dado el marcado enfoque en la producción minera del año anterior. Si bien los presupuestos de exploración de cobre aumentaron anualmente en 2024, las mineras aún dudaban en depender en gran medida de la exploración, según S&P.

Tras un año de inactividad en 2023, la actividad de fusiones y adquisiciones (M&A) centrada en el zinc regresó con fuerza con la adquisición de dos minas de Lundin por parte de Boliden. Con un valor de 1.520 millones de dólares, la transacción fue la mayor operación primaria de zinc en más de cinco años, algo atípico para este commodity.

Por otro lado, el número de acuerdos centrados en el níquel disminuyó de tres a solo uno en 2024, junto con una pronunciada caída del 97 % en el valor de los acuerdos. El único acuerdo fue la adquisición de Poseidon Nickel por parte de Horizon Minerals por 20,3 millones de dólares.

Más fusiones y adquisiciones en camino

Según los acuerdos anunciados en el primer trimestre de 2025, es probable que el oro siga ganando terreno durante todo el año y que la actividad general de fusiones y adquisiciones sea más fuerte, predice S&P.

A medida que la carrera por los minerales críticos se enfrenta a las preocupaciones en torno a la guerra entre Ucrania y Rusia y a las tensiones comerciales provocadas por los anuncios arancelarios de Estados Unidos que llegan a un punto crítico, se espera que los precios de los metales fluctúen, especialmente el oro y el cobre, dice la empresa.

Esto ya se ve en el anuncio de Equinox Gold en febrero de su adquisición de Calibre Mining por 1.870 millones de dólares, agrega.

Hasta el momento, ambos metales han repuntado durante los dos primeros meses de la administración Trump. El oro, en particular, alcanzó múltiples máximos históricos y recientemente superó los 3.050 dólares la onza. El cobre, principalmente por la anticipación de los aranceles y los estímulos en China, también se acerca a su máximo histórico.

A medida que la turbulencia geopolítica continúa influyendo en los mercados, pronosticamos un repunte en las adquisiciones ligeramente más oportunistas y en los esfuerzos de consolidación de la cadena de suministro por parte de actores grandes y pequeños, dicen los analistas de S&P.

Fuente: mining.com