Linkedin

Linkedin Elite

Elite

Crédito: Adobe Stock

Actualizado el 13/01/2025, 09:00 horas.

press@elitemin.com

Garantizar un suministro confiable de materias primas críticas para baterías será crucial para el esfuerzo global hacia el cero neto, especialmente con la demanda de vehículos eléctricos a batería (BEV) acelerándose hacia fines de esta década, según un nuevo informe de McKinsey .

Para 2030, McKinsey estima que la demanda mundial de automóviles de pasajeros en el segmento BEV se multiplicará por seis entre 2021 y 2030, y las ventas unitarias anuales aumentarán a aproximadamente 28 millones desde 4,5 millones durante ese período.

Tal proyección, dice la consultora, significa que la industria “probablemente enfrentará desafíos persistentes a largo plazo” en consonancia con la demanda.

En particular, sus informes destacan que los fabricantes de equipos originales de automoción están prestando más atención a la reducción de las emisiones de Alcance 3 derivadas del uso de materiales, que contribuyen en gran medida a las emisiones de las baterías. Como resultado, la obtención de materiales para baterías se ha vuelto cada vez más importante para los productores de baterías.

Basándose en las últimas estimaciones, el análisis de McKinsey proyecta que la demanda superará la oferta base para ciertos materiales, lo que requerirá inversiones adicionales y generará temor a escasez y volatilidad de precios, entre otros desafíos.

Más noticias: Los cinco principales escenarios contradictorios para las materias primas en 2025

Se avecina escasez de suministros

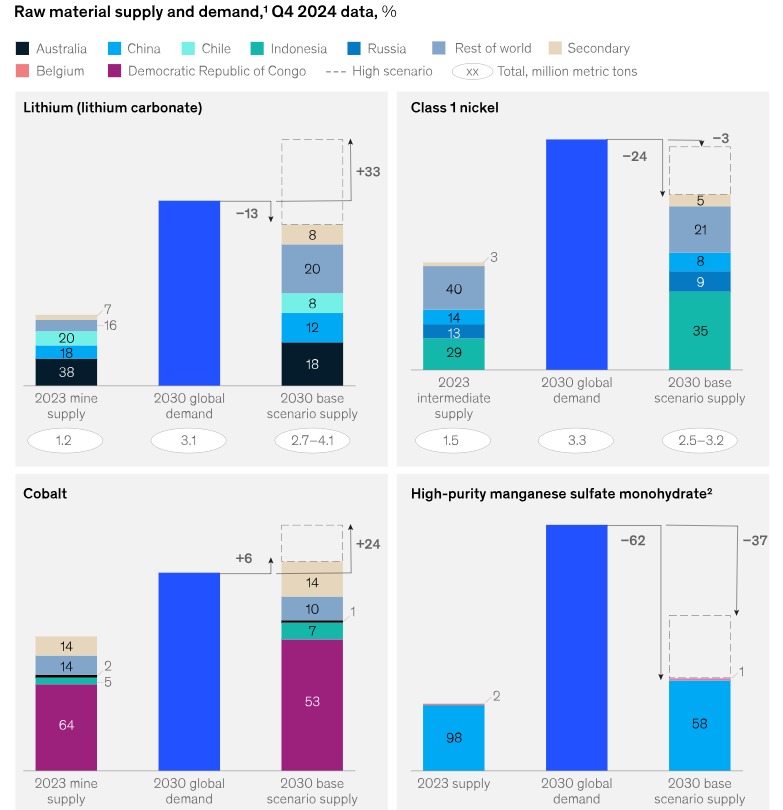

Según el informe de McKinsey, con base en las observaciones actuales del mercado, los fabricantes de baterías pueden enfrentar desafíos para asegurar el suministro de varias materias primas esenciales para baterías para 2030.

Crédito: McKinsey

Los fabricantes de baterías utilizan más del 80% de todo el litio que se extrae hoy en día, y esa proporción podría aumentar al 95% para 2030. Con los avances tecnológicos cambiando a favor de las baterías con alto contenido de litio, la extracción de litio deberá aumentar sustancialmente para satisfacer la demanda de 2030, dice McKinsey.

En el caso del níquel, los temores de escasez provocados por el cambio a los vehículos eléctricos ya han provocado importantes inversiones en nuevas minas, en particular en el sudeste asiático, pero será necesario aumentar aún más la oferta. El informe de McKinsey sugiere la posibilidad de una ligera escasez en 2030, ya que el sector de las baterías sigue compitiendo con el acero y otros sectores por el níquel de clase 1.

Si bien se espera que la participación del cobalto en la combinación química de las baterías disminuya, la demanda absoluta de cobalto para todas las aplicaciones podría aumentar un 7,5% al año entre 2023 y 2030, estima McKinsey, y agrega que es poco probable que haya escasez de cobalto, pero su suministro será impulsado por el níquel y el cobre, ya que es en gran medida un subproducto de su producción.

Mientras tanto, se proyecta que el suministro de manganeso crecerá moderadamente hasta 2030, pero es probable que la creciente demanda de material para baterías supere la oferta, lo que requerirá el desarrollo de nuevas refinerías.

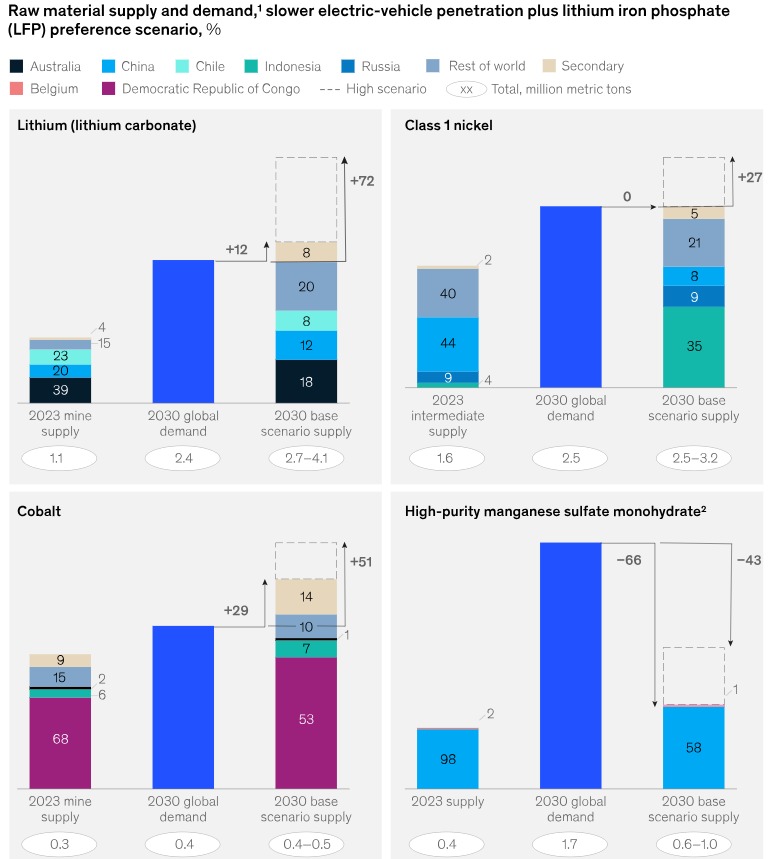

Para tener en cuenta la rápida adopción de la tecnología LFP (fosfato de hierro y litio), el estudio de McKinsey modela los equilibrios de oferta y demanda en 2030 con dos escenarios.

En el caso base, solo alrededor del 20% del suministro de HPMSM (sulfato de manganeso monohidratado de alta pureza) cubrirá los requisitos de las aplicaciones de baterías (30% si se realizan todos los proyectos anunciados), que a su vez representarán solo alrededor del 5% de la demanda total de manganeso.

En un mundo donde la rápida adopción de la tecnología LFP se combina con un menor crecimiento en la producción de vehículos eléctricos, la demanda de materiales para baterías podría verse diferente:

Crédito: McKinsey

Tendencias mundiales

Si bien la demanda general de baterías y materias primas está aumentando rápidamente, la oferta está —y seguirá— concentrada en gran medida en unos pocos países naturalmente dotados, entre ellos Indonesia para el níquel; Argentina, Bolivia y Chile para el litio; y la República Democrática del Congo para el cobalto, dice McKinsey.

Mientras tanto, el refinamiento generalmente tiene lugar en otros lugares, a menudo en China (para el cobalto y el litio), Indonesia (níquel) y Brasil (niobio).

Esta configuración de la cadena de valor, según McKinsey, plantea consideraciones adicionales para regiones como la Unión Europea y los Estados Unidos, que tienen una gran demanda de materiales importados y a menudo dependen en gran medida de fuentes de un solo país.

Por ejemplo, la Unión Europea importa el 68% de su cobalto de la RDC, el 24% de su níquel de Canadá y el 79% de su litio refinado de Chile.

Transparencia de la cadena de suministro

Además, si bien es posible conocer la concentración del suministro de materiales como níquel refinado, cobalto y litio, a veces es inalcanzable tener una visibilidad completa del origen de las materias primas.

Este es el caso del manganeso de alta pureza, del cual más del 95% se produce en China y volúmenes menores provienen de Bélgica y Japón; del grafito, del cual casi todo se refina en China; y de la producción de ánodos, sobre la cual China tiene un cuasi monopolio.

La transparencia limitada sobre el origen de las materias primas de las baterías también plantea preocupaciones y atención de carácter ambiental, social y de gobernanza (ESG, por sus siglas en inglés). Por ejemplo, el Reglamento sobre baterías de la UE tiene por objeto que las baterías sean sostenibles durante todo su ciclo de vida, desde la obtención de los materiales hasta la recogida, el reciclaje y la reutilización de las baterías. Como resultado, McKinsey cree que es probable que la presión para abordar las preocupaciones ESG aumente en el futuro.

Las recientes interrupciones de la cadena de suministro, como las que afectaron al magnesio, el silicio y los semiconductores entre 2021 y 2023, han aumentado la necesidad de los compradores de impulsar la resiliencia de la cadena de suministro de materias primas críticas para baterías.

Los riesgos de dependencia de las importaciones para los compradores se ven acentuados aún más por las recientes restricciones comerciales introducidas por los exportadores, incluidos los controles de exportación de China sobre algunos materiales (como el grafito sintético y los productos de grafito en escamas naturales utilizados en los vehículos eléctricos) y la prohibición de Indonesia a las exportaciones de mineral de níquel.

Fuente: mining.com